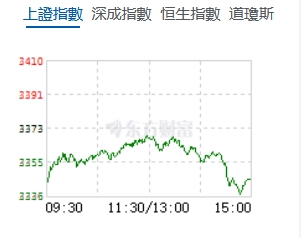

午後,受美國對華貿易戰可能會出現極端化舉措等消息影響,A股三大指數震蕩盤跌。盤面上,受華為新形態手機即將發布及特斯拉自駕FSD入華等消息刺激,相關消費電子產業鏈普遍大漲,此外,科創次新、工業母機、汽車產業鏈等逆勢走強。截至收盤,滬指報3346.04點,跌0.80%;深成指報10854.50點,跌1.17%;創指報2240.59點,跌1.13%。個股跌多漲少,下跌個股超3700隻。滬深兩市合計成交額18967.62億元。

機構看盤

招商證券:1月下旬以來在流動性釋放、Deepseek爆火出圈、兩會政策預期等因素催化下市場展開春季攻勢。展望3月份,市場仍處於業績和政策真空期,考慮到國內雲計算和互聯網大廠擴大資本開支、政策端對AI和機器人(21.100, 0.15, 0.72%)等領域的催化仍在,預計春季行情短期仍將持續演繹。行業配置方面主要圍繞春季行情的演繹進程以及細分領域景氣修復的線索布局。結合中觀景氣、盈利能力、籌碼分布、估值、交易、周期階段和賽道價值等多個維度,本期推薦關注通信(通信服務、通信設備)、電子(消費電子、半導體)、機械(工程機械、自動化設備)、汽車(汽車零部件、乘用車)、醫藥生物(醫療服務)、國防軍工(航空裝備)等。

中信建投:市場主線仍是AI+,若交易過熱導致回調,預計仍是再布局與進攻機會。上周A股市場大漲主要受益於阿里巴巴的資本開支計劃。超預期的資本開支加強市場對科技板塊的信心,市場短期未必能有持續強催化,但中期產業景氣演進是大勢所趨,即使後續科技板塊出現短暫的技術性回調,資金的濃厚參與意願仍可能為行情提供支撐。繼續重點關注政策預期差與產業趨勢共振方向。行業:互聯網、通信、電子、計算機、傳媒、有色等。主題與方向:AI國產算力鏈、國產替代(半導體設備/材料)、機器人、低空經濟。

東方證券:整體來看,近期科技板塊漲幅不小,內在調整需求比較強烈,但仍未出現明顯的頂部跡象;當前國內科技產業發展趨勢明確,科技股行情攻勢未完,短期調整仍是再布局的機會,繼續重點關注泛科技行業。

銀河證券:近期,DeepSeek對端側模型的推動更是給智能眼鏡的發展添柴加薪,wellsenn XR預計2025年AI眼鏡出貨量將達到350萬副,同比增長130%,2030年AI眼鏡銷量將快速增長至9000萬副,AI眼鏡即將迎來「iPhone時刻」。相比於手機、電腦、VR頭顯等設備,AR眼鏡不僅是最適合全天佩戴且不影響正常生活的智能設備,可以真正的實現「計算設備隱形化」。同時,AR眼鏡也最靠近人體三大重要感官(眼鏡、嘴巴和耳朵),因此被認為是大模型的理想載體。AR可以拓寬人類視覺邊界,AI可以增強認知效率,兩者交叉融合可以改變人機交互方式,重塑生產力關係。AR眼鏡和AI的融合是人類感知系統的外延革命,也是必然趨勢。投資建議:看好AI眼鏡的快速滲透和AR+AI眼鏡的融合,建議關注AR眼鏡、AI眼鏡產業鏈公司。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈