香港奉行低稅率及簡單稅制,包括不設銷售稅(或商品服務稅)、資本增值稅,並已基本取消遺產稅,稅基是否過於狹窄一直為人討論,包括是否過於依賴賣地收入。

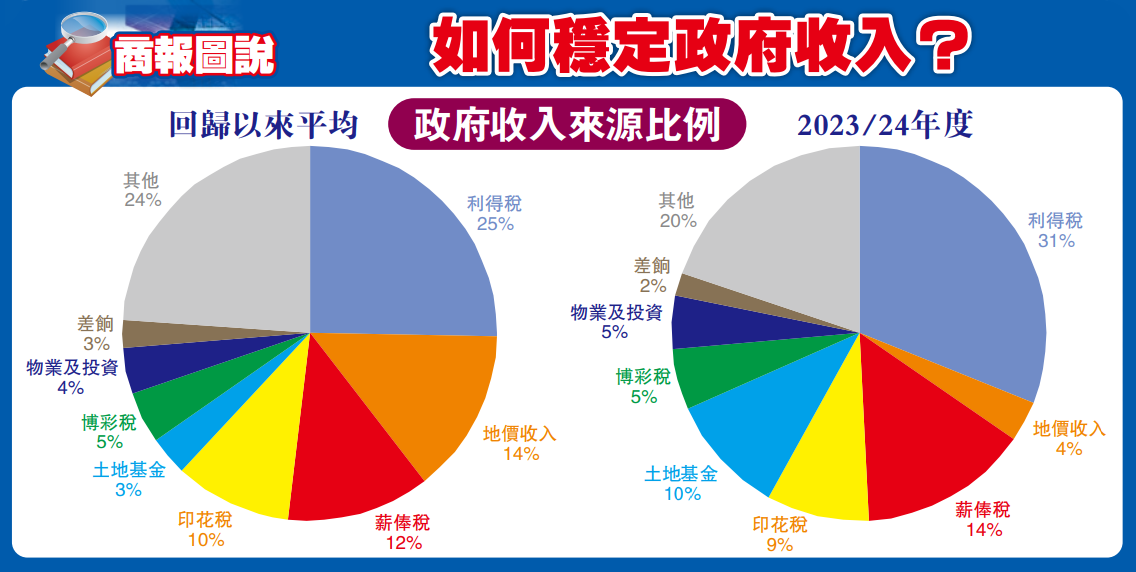

查回歸以來的政府收入平均分布,佔比最高的單一稅種乃是利得稅,比重為25%。其次是地價收入、薪俸稅、印花稅,三者分別佔14%、12%和10%。之後博彩稅、物業及投資收入、差餉和土地基金,則分別佔3%至5%不等。

至於2023/24年度,上述各項政府收入來源的比重變化不大,唯獨兩個例外:地價收入與土地基金。地價收入相關比率僅得4%(196億元),較前低了10個百分點;但值得留意的是,若加上土地基金收入貢獻增至10%(570億元),兩者共佔14%,較歷年平均共佔19%,差別又非那麼大。

何謂土地基金?這筆規模約3000億元的政府資產,其存放於外匯基金期間所得的投資回報,近年供回撥為政府投資收入,最新2024/25年度將貢獻750億元。毫無疑問,這形同是積穀防饑,發揮逆周期穩定政府收入作用,當收入較低時可以回撥到政府帳目,當收入較高時則可注資基金爭取回報。

近十年來,各主要稅收的貢獻比例穩定,貢獻率上下波幅均在10個百分點之內,唯獨地價收入最高可佔近27%,最新則佔3.6%。有鑑於此,除了擴闊稅基甚而加稅,倘能進一步創新政府收入來源從而提高財政穩定性,各界相信樂見其成。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈