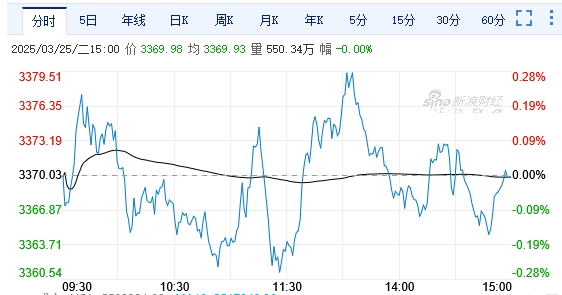

午後,兩市維持震盪走勢,滬指、創業板指一度反彈翻紅,但之後又回歸震盪調整走勢。技術形態上看,三大股指短期內不會出現大幅上漲走勢,但下跌空間也相對有限。盤面上,可控核聚變、電力儲能、煤炭、化工等板塊個股走勢較強。

截止收盤,上證指數平收,報3369.98點;深證成指跌0.43%,報10649.08點;創業板指跌0.33%,報2145.48點;滬深300跌0.06%,報3932.3點;科創50跌1.36%,報1031.7點;北證50漲1.86%,報1342.44點。滬深京三市合計成交額12877.65億元,全市場2769股下跌,2536股上漲,167股持平。

機構看盤

中信證券:深海科技主題是全新概念,戰略定位高度與商業航天、低空經濟並列,後續一定會有更多政策落地催化,且板塊整體位置較低,標的挖掘以及市場演繹還不夠充分,後市有望持續演繹。深海科技主流公司與造船海工行業深度相關,受益於本輪造船海工景氣周期,短期內(未來3年)板塊業績的彈性和確定性較高,因此不用擔心業績期主題板塊調整。同時在深海科技概念加持下,板塊公司估值有望得到進一步拔高。因此,中信證券持續看好「深海科技」主題投資,既有主題和想象空間,短期又有爆發式增長的業績,強勁的基本面支撐。

申萬宏源:短期調整觸發的因素是「四月決斷」臨近,經濟和A股一季報迎來驗證期。中美對弈關鍵窗口臨近,美對華再加徵關稅擔憂增加。科技新催化空窗期,謹慎敘事出現(大模型進步偏慢,應用落地偏慢),科技消化性價比問題。二季度防禦思維佔優階段,看好高股息有「絕對+」相對收益。維持中期科技產業趨勢佔優的判斷,科技中級別調整的窗口未到。繼續推薦國內AI算力和應用、具身智能、低空經濟的投資機會。港股A股化進行時,港股高股息和港股互聯網在各自風格中都是更優選擇。

海通證券:借鑑歷史,A股春季行情年年都有,觸發因素是政策及事件催化、基本面改善、流動性寬鬆。從春季行情的時空規律來看,2005年以來歷次A股春季行情中全A指數平均最大漲幅23%、平均上漲42天。自今年1/13春季行情啟動以來,截至25/03/21,萬得全A最大漲幅已達15%、恒生指數最大漲33%,上漲天數44日,從上漲時空看本輪春季行情或已步入後半程。春季行情已是下半場,後續市場震盪波動或增多,重視存在預期差的消費醫藥、地產板塊,科技是中期維度主線。

東方證券:從時間節點看,3月下旬是業績較差的年報披露期,市場需要承受暫時的衝擊,4月市場將逐漸進入今年二季度,背後是今年上半年業績預測期的市場反饋。綜合來看,當前市場大小風格分化仍處於歷次春季躁動的高點水平,計算機、機械等熱門主題行業換手率達歷史高位,市場結構仍需震盪優化,但股指震盪攀升態勢不變。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈