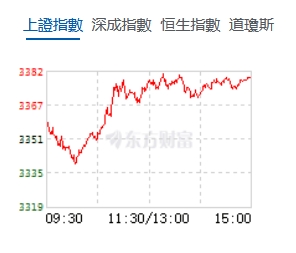

午後,三大指數維持震蕩走高,技術上看,三大指數短線已形成向上突破形態,最近的阻力已僅剩下去年10月的高點。盤面上,芯片、AI算力、阿里雲概念、液冷服務器等板塊個股漲幅居前。截至收盤,滬指漲0.85%,報3379.11點,深成指漲1.82%,報10991.37點,創業板指漲2.51%,報2281.51點,科創50指數漲5.97%,報1094.77點。滬深兩市合計成交額21926.07億元。

機構看盤

中信證券:截至2月17日,2024年業績預告顯示A股盈利仍處於底部階段,2024年報預喜公司佔比33%,低於去年同期的42%,預告企業2024年歸母淨利潤同比增速約-8%,滬深300為代表的大盤藍籌指數業績相對穩健。2024年盈利較差的企業集中在地產鏈和供給格局較差的上中游環節,虧損的共性原因包含需求不足、競爭格局惡化、產品價格下滑等。盈利結構亮點有三條追蹤線索:出海鏈依然是最大的增長點;互聯網等細分行業2025年一致預測盈利上調較為明顯;部分企業受益於提升運營效率(削減成本、庫存管理)、市場環境的恢復(行業增長、消費需求)、戰略調整(新的盈利方向、產品創新)實現2024年報扭虧為盈,相關行業值得關注。

華創證券:春季躁動有望延續,公募賺錢效應顯現有望帶動發行回暖,居民超額儲蓄視角下股市上升空間或進一步打開,各類資金當前收益明顯回暖。本輪AI強勢背後的宏觀復蘇和產業趨勢邏輯仍在,風格有望延續。經濟復蘇預期短期內無法證偽;交易熱度與估值距峰值均存在一定空間;產業鏈不斷擴容,可承載資金體量不斷擴大;「科技自立自強」政策導向不會改變。配置:科技AI+消費內需+紅利。

申萬宏源:產業趨勢主題行情尚未演繹到極低性價比區域,A股市場結構主線不變,可能延續動量行情。看好方向不變:國內AI算力和應用(短期的重點是AI應用擴散行情)、人形機器人、低空經濟。繼續提示,一季報期關注兩類機會:1. 供需格局短期能夠驗證改善的方向依然稀缺,可能率先表現。重點關注新能車動力電池,創新藥和CXO。2. 長期破淨公司市值管理方案將集中公布,關注回購註銷、併購主題。

華泰證券:年後的這波行情當中,科技板塊持續受到市場資金的青睞。儘管短線一度有波動和震盪,但圍繞AI以及AI應用等的主題投資熱度居高不下,或將貫穿在今年的整個行情之中,但由情緒面驅動到業績驅動或仍將有一個過程,在這個過程中板塊內部的分化以及行情出現反覆也或將不可避免。從本周四個交易日的兩市成交額可以看出,持續在1.7萬億元以上,市場交投的活躍度較高,目前看,如果滬指在60日均線上方持續獲得穩固,再加上量能的持續保持,滬指或將有對3400點發起進攻的可能性。兩會政策預期以及後續的年報業績驗證或將是後續市場關注的重點。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈