2月14日,星期五,農曆正月十七。早盤三大指數走出震蕩盤升行情,滬指走勢稍弱,一度綠盤調整,深成指及創業板指則走勢強勁,一路上行。盤面上,AI醫療安全、數據要素、固態電池等板塊個股漲幅居前。

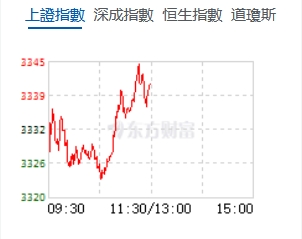

截至午盤,上證指數漲0.25%,報3340.95點;深證成指漲1.1%,報10743.92點;創業板指漲1.92%,報2217.95點;滬深300漲0.7%,報3932.64點;科創50漲0.37%,報1020.88點;北證50漲0.43%,報1248.18點。滬深京三市合計成交額10594.81億元。

機構看盤

華泰證券:春節之後,市場情緒在科技板塊的激發下有所升溫,中小盤股表現相對佔優,結構性的主題機會不斷演繹,科技板塊是近期市場活躍的主要力量,但短線也開始逐漸呈現出分化和波動的跡象,目前看,科技板塊短線調整之際,權重周期以及大消費板塊能否順勢接力就比較重要。隨着全國兩會召開時點的臨近,市場面臨的政策環境偏正面,市場對政策面的預期和期待也在提升。

國金證券:過去一周市場平穩上行,市場風險偏好顯著抬升,資金對高波動和高換手的接受度提升,使得技術和低波因子出現階段性承壓。另外由於目前DeepSeek的熱點板塊並未轉換成公司業績利潤的貢獻,使得過去一周上漲的板塊雖為小盤成長,但是一致預期以及成長因子的表現不佳,僅市值因子表現良好,未來一周,若特朗普的關稅政策擾動整體未出現超預期情況,預期這樣的市場風格仍會延續,建議投資者關注市值因子,一定程度上降低對於量價類因子的配置權重。

中信建投:截至2024年第四季度,根據公募基金前十大重倉股持股數據,軍工持倉總市值為1278.64億元,軍工股持倉佔比為4.34%,相較於2024年第一季度低點(4.11%)回升0.23個百分點,相較於2024年第三季度(5.31%)下滑0.97個百分點。分地區看,北上廣深公募基金持軍工股總市值環比有所回落。2024年第四季度公募基金軍工持倉環比減配至歷史低位區間,隨着軍隊人事調整和相關制度改革的逐步落地、「十四五」後期訂單有望逐步下發、積壓疊加新增需求、外延併購預期升溫,預計2025年軍工行業將迎來結構性復蘇,景氣度切換或推動持倉意願持續回暖。

光大證券:從A股自身來看,部分獲利盤逢高了結,是導致市場周四調整的直接原因之一。 展望後市,美聯儲降息預期雖然降溫,但國內刺激經濟的主基調不會改變;同時,中國大力發展科技的趨勢也不會改變。全國「兩會」召開在即,政策利好可期,市場在消化獲利盤之後,有望繼續震盪向上。

國融證券:短期AI產業鏈持續上漲後,出現退潮,但是不改中期上漲趨勢。展望2025年第一季度,在宏觀政策刺激取向不變、經濟數據有邊際改善跡象,政策端及經濟端有一定支撐的環境下,預計A股指數有望呈現震盪向上的走勢,風格仍以高景氣板塊為主,適當關注政策驅動方向。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈