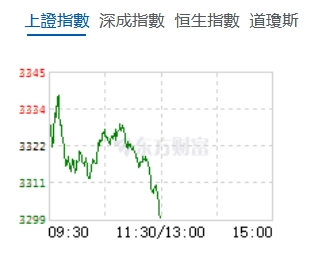

10月29日,星期二,農曆九月廿七。早盤三大指數一波三折,剛開盤時一度衝高,但隨後就出現快速回落,並跌破開盤低點,這幾乎預示了早盤整個走勢。之後,大盤又是反彈後,快速回落,並跌破當天低點,一直到中午收盤,三大指數均停留在早盤最低點附近。行業板塊個股方面,消費電子繼續走強,四川長虹繼續漲停,此外,前期強莊股也有活躍跡象,深圳華強、科森科技均再出現漲停走勢。此外,併購重組、AI、材料等行業板塊個股也走勢較強。

截至午間收盤滬指跌0.65%,報3300.52點,深成指跌0.68%,報10613.69點,創業板指跌1.41%,報2197.8點,科創50指數漲0.01%,報986.63點,北證50漲2.44%,報1301.64點。滬深兩市合計成交額13752.01億元,超4000股下跌。

機構看盤

光大證券:等待新一輪政策推出以及三季報靴子落地,部分資金暫時觀望,導致成交額近期維持在2萬億以下,市場以存量博弈和結構性行情為主。成交量暫時恐難以明顯放大,但題材炒作氛圍熱烈、賺錢效應亦較為明顯,市場大概率延續題材炒作為主的市場風格。

國金證券:過去一周市場圍繞強預期弱現實進行演繹,後續隨着人大常委會會議時間確定,預估市場或又重回對一攬子增量政策預期的博弈,推動大盤板塊後續的相對走強。未來一周,建議核心倉位維持大盤成長,而戰術性倉位建議圍繞政策預期、業績超預期以及低估值的板塊進行配置。短期價量行業配置模型行業配置建議為建築、機械、國防軍工、電子、通信及計算機;中期宏觀擇時策略10月份權益建議配置比例為30%,較9月有所提升。

中信證券:三季度以來,銀行板塊絕對收益邏輯延續,受市場進攻板塊反彈顯著影響,板塊相對收益走弱,銀行股佔主動型基金重倉股比例基本保持平穩,仍處歷史相對低位。展望後續,我們認為銀行股的價值提升來自於投資者重新搭建人民幣大類資產投資框架下的邏輯演繹,低波穩健產品對於權益價值的保護是這一框架下資金的現實選擇,政策助力帶來的實體風險緩釋尤其是城投和地產部門信用風險的緩釋,進一步夯實銀行股的投資價值,建議積極增配。

中信建投:近期市場將迎來重要的時間窗口期,人大常委會、美國大選和美聯儲議息會議都會在11月初落地,人大常委會方面市場仍給財政政策積極的預期,美國大選和美聯儲議息會增加海外因素的不確定性,從而可能導致行情波動的加大,但目前行情主要是以國內的邊際改善為主要邏輯,國內的政策力度仍可以期待,行情維持住整體強勢震盪仍是大概率事件。

短線市場主要炒作併購重組概念,短期漲幅過高的個股要注意輪動風險。後續隨着三季報業績逐步披露,市場將挖掘基本面改善帶來的投資機會,基本面改善疊加消息刺激的方向或將迎來更大的彈性。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈