中原地產研究部高級聯席董事楊明儀指出,今年第三季(Q3)一手私人住宅新盤貨尾量升到22154個,連續5季超過2萬個的警戒水平。2月底政府全面撤辣後,上半年大量消化購買力,第三季一手銷情放緩,發展商亦減慢推盤速度,致貨尾量未致大幅上升。9月減息,加上內地救市,第四季發展商趁市場氣氛升溫加快推盤,但消化貨尾須時,預料今年貨尾量將仍會維持2萬個以上水平。

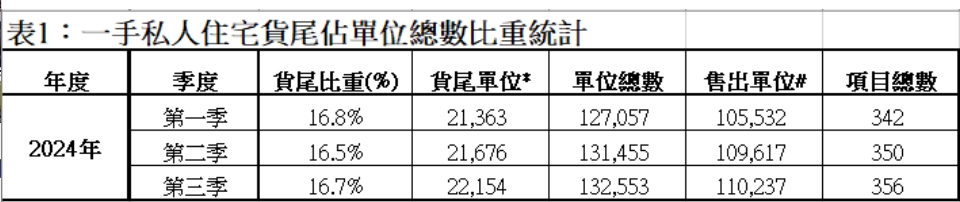

貨尾比重微升至16.7%

該行在第三季選取356個新盤統計,單位總數132553個,登記售出110237個,貨尾22154個,按季增加478個,微升2.2%。貨尾比重方面,第三季錄16.7%,按季升0.2個百分點。貨尾量連升兩季,數量增幅相對溫和,但仍為2003年第四季22485個後的次高,僅較2023年第四季22936個近期高位少782個。

按發展商計算,因為有大型新盤推售,新地截至今年第三季貨尾增加431個至4072個,創1999年第4季有統計以來的25年新高,較2023年第四季的高位3887個多4.8%。貨尾逾千個單位的發展商還包括恒基(3336個),會德豐(1734個)及信和(1521個)。

4個發展商有逾千個單位貨尾

按區域統計,新界區貨尾按季增加341個,現有9462個,增幅只來自屯門,按季增加708個,因有兩大新盤Novo Land三期B及黃金海灣一期 - 意嵐開售。港島區貨尾按季增加245個,現有2602個,北角及西區分別增加148個及136個,海璇二期B-2及吉‧喆銷情略遜,留有較多貨尾待售。九龍區貨尾按季下跌108個,現有10090個,當中只有黃大仙(包括啟德)上升,受柏蔚森一期及三期推售所致,因其他貨尾盤銷情不俗致全區貨尾量減少,惟仍高企逾1萬宗水平。

第三季貨尾量較多的地區包括有:黃大仙(包括啟德)4033個,屯門2244個,元朗2061個,將軍澳2051個,觀塘1834個,何文田1522個,長沙灣1407個。(記者 蘇尚)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈