2月28日,星期五,農曆二月初一。受周邊股市普遍大跌影響,早盤三大指數震蕩盤跌,盤面上,科技股全面退潮,油氣、消費及食品股、白酒股逆勢走強。

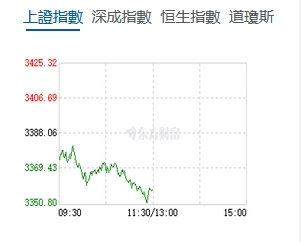

截至午盤,上證指數跌0.88%,報3358.28點;深證成指跌1.37%,報10777.27點;創業板指跌2.07%,報2209.71點;滬深300跌0.77%,報3937.75點;科創50跌2.51%,報1098.05點;北證50跌1.48%,報1345.78點。滬深京三市合計成交額11534.10億元,全市場4351股下跌,1019股上漲,95股持平。

機構看盤

國泰君安:當前券商板塊估值性價比已現,資本市場回穩向好有望推動券商基本面改善超預期,疊加行業供給側改革有望提速,建議增持券商板塊。建議沿着基本面改善超預期主線選股,推薦華泰證券、廣發證券,受益標的東北證券、國聯民生、天風證券;關注證券行業併購重組進展。

中信建投:隨着大模型能力不斷迭代增長,模型之間差異在縮小,Meta、字節、小米等巨頭開始大力布局端側AI,搶奪AI Agent入口。2024年潛在的端側AI爆品出現,AI眼鏡成本曲線大幅下探,2025年有望成為其爆發元年。除了手機、PC、眼鏡、耳機外,潛在的端側AI基數巨大,家電、機器人、智能車、教育辦公設備、玩具等都受益於端側AI的趨勢,AI嵌入將帶來廣泛的硬件升級。重點關注算力、連接、存儲、電力等環節。

光大證券:政策的持續支持以及賺錢效應帶來的資金流入將有望進一步提升市場估值。當前A股市場的估值處於2010年以來的均值附近,而隨着政策的積極發力,中長期資金以及前期賺錢效應帶來的增量資金或將加速流入市場,有望進一步提升A股市場的估值。配置方向上,關注科技成長及消費兩條主線。科技成長板塊關注政策在資本市場具有映射的TMT、機械設備、電力設備等行業;消費板塊重點關注以舊換新及服務消費,如家電、消費電子、社會服務、商貿零售等。

華創證券:當前市場糾結點在於戰術層面AI相關主題是否進入兌現期,我們認為近期盤中的調整隻是活躍資金再均衡,戰略層面看,政策、估值、業績三重底已過,全年依舊保持對市場整體的樂觀態度。貨幣寬鬆帶來的剩餘流動性充裕將對大小價值成長風格以及行業輪動產生較大影響,歷史上看剩餘流動性擴張期間,小盤成長風格更為佔優,背後是四個因子主導的價格彈性:小市值、高流通佔比、高估值、高增長。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈