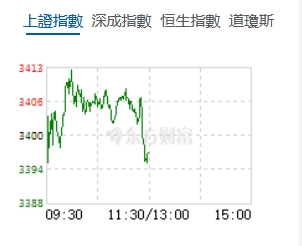

12月30日,星期一,農曆十一月三十。早盤三大指數震蕩盤整,三大指數均在衝高后有所回落,滬指由紅盤轉為綠盤,而創業板指及深成指漲幅也大幅回落。盤面上,算力、AI眼鏡、電子煙、銅纜高速連接等行業板塊個股漲幅居前。深度求索DeepSeek-V3橫空出世,在AI行業內引發巨震,带動了相關股票上漲。

截至午盤,上證指數跌0.09%,報3397.12點;深證成指漲0.03%,報10663.22點;創業板指跌0.12%,報2202.19點;滬深300漲0.26%,報3991.48點;科創50漲0.04%,報1019.0點;北證50跌3.17%,報1059.54點。滬深京三市合計成交額8365.00億元,全市場4251股下跌,1118股上漲,78股持平。

機構看盤

中信證券:展望2025年1月份,政策處於空窗期,預計上半月市場仍較為活躍,下半月外部擾動因素將逐步增多,市場情緒逐漸降溫,從一季度的節奏來看,預計春節後政策預期重新升溫,市場開始醞釀春季攻勢。從資金面來看,春節前可預見的增量僅來自保險,存量活躍資金料將對主題更聚焦;從風格配置來看,由於交易損耗持續放大,預計純粹的小盤風格難以延續,大盤價值風格佔優;從板塊配置來看,建議繼續採用紅利+主題的槓鈴策略,並更偏向紅利,同時密切關注醫藥板塊政策催化;從行業配置來看,紅利板塊內穩定高股息和消費類高股息佔優,建議弱化能源型紅利行業,主題板塊內看好活躍資金向端側AI、新零售和機器人聚焦,但在1月中下旬要警惕主題交易退潮。

海通證券:歷史上我國宏觀流動性改善與A股底部拐點大多同步,但也存在階段性背離,關鍵在於風險偏好(基本面預期)能否回升。股市微觀資金變化與股市行情走勢相關性更高,9月24日以來行情波動背後是散戶等增量資金大幅入市后邊際降溫。展望2025年,政策發力有望推動基本面預期升溫,A股資金入市情況或較2024年進一步改善,全年淨增量資金或達2萬億元。

民生證券:對未來中長期視角下政策的思路進行充分理解,圍繞「對內調整結構,對外尋求發展」的配置視角可能更為重要。關注利率趨勢逆轉後,主題投資全面回落的可能,而紅利中受益於利率反轉的資產仍將繼續前行。推薦:1)服務消費的機會(航空、OTA平台、快遞);2)從庫存周期與供給市場化出清的角度,推薦順周期製造業頭部企業的出清:機械設備(工程機械、儀器儀表、激光設備等),基礎化工,普鋼,鋰電池等行業的龍頭。3)國企重估類資產(銀行、石油石化)值得關注,其中銀行由於低估值下的風險度下降是修覆核心,兩桶油在油價底部出現後將受央國企重估驅動;而對於實物消耗相關的資源類紅利資產(煤炭、鋁、油、銅)而言,需求底也正在不斷夯實,供給約束將得到驗證,新一輪的布局機會可能即將到來。

華西證券:臨近年報預告披露期,日歷效應使得投資者風險偏好有所回落,A股成交額和融資餘額下行,其中受益于低利率和央企市值管理催化的高股息板塊可作為壓艙石配置。中期維度,當前股市資金供需關系已大幅改善,宏微觀流動性均有望寬鬆,以「AI+」為代表的科技主題仍將頻繁演繹

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈