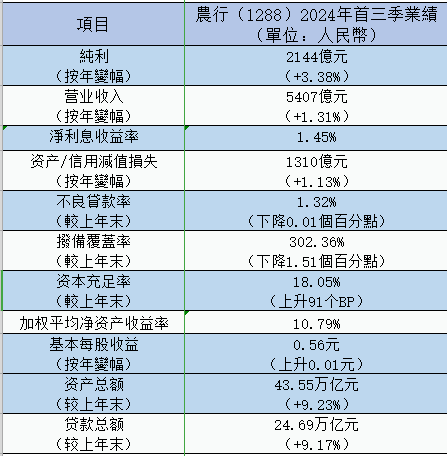

10月30日,農業銀行(1288)發布2024年三季度業績,其純利、營業收入延續了正增長勢頭。前三季度,農行錄得純利2144億元(人民幣,下同),同比增長3.38% 營業收入5407億元,同比增長1.3%,其中利息淨收入4378億元,同比增長1.0%;淨息差1.45%,與上半年持平,延續企穩態勢,資本充足率18.05%,不良貸款率1.32%。

該行董事會秘書劉清女士主持了業績說明會,協調多個部門負責人回答了全球知名機構專業分析師提出的十個問題,涉及貸款增速、息差變化、資產質量、債券投資收益等。

縣域貸款增速超10% 農產品保供貸款增速22.8%

農行堅持農業農村優先發展,全面助力農業增效益、農民增收入、農村增活力。縣域貸款餘額9.73萬億元,佔境內貸款比重保持40%以上;縣域貸款新增9,563億元,增速10.90%,高於全行1.73個百分點。實施「一縣一策 」金融服務方案,助力守牢不發生規模性返貧底線。832個脫貧縣貸款餘額2.25萬億元,新增2457億元,增速12.24%,高於全行3.07個百分點。進一步做好重點幫扶地區金融服務,160個國家鄉村振興重點幫扶縣貸款餘額4259億元,新增452億元,增速11.87%。糧食和重要農產品保供相關領域貸款餘額1.04萬億元,新增1,924億元,增速22.8%。

此外,農行在科技、綠色、普惠、養老等重點領域持續加大資金供給,積極落實逆周期調節政策,做好穩經濟重點領域金融服務。

高點靠前投資債券 財富管理收益可觀

金融市場部肖寧介紹農行的債券投資策略及收益情況時指出,中國債券市場收益率自年初以來是波動下行的趨勢,10年期國債收益率較年初下行了40個基點,農行較好把握了市場走勢,根據全行大類資產配置策略,高點靠前投資,多品類債券久期高於市場平均水平,實現了相對可觀的收益。

三季報顯示,農行的理財業務統籌實現了質的有效提升和量的合理增長,已過建倉期的淨值型存續產品今年年化收益3.20%,居可比同業第一;淨值型理財產品時點規模達1.75萬億元,新增超1600億元。託管資產規模達17.16萬億元,新增2.15萬億元,增速超14%。

再融資短期攤薄效應有限 長期回報更豐厚

農行董事會辦公室鄧麗娟回應「再融資補充資本是否攤薄投資收益」時分析,農行長期分紅比率大於30%,上市以來派現總計8152億元,春節前會派發2024年中期息,未來將採取一攬子措施為投資人帶來更加豐厚、長遠可持續的回報。(記者 齊曉彤)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈