")

政府將於2025年5月1日(即轉制日)實施取消強制性公積金(強積金)制度下僱主強制性供款累算權益「對沖」遣散費,及長期服務金(長服金)的安排(「對沖」安排),改善僱員的退休保障。並會向僱主提供為期25年、總額達332億元(以2021年價格計算)的資助,分擔僱主遣散費/長期服務金轉制後部分的支出,協助企業適應政策轉變。

在轉制日之前已在職的僱員

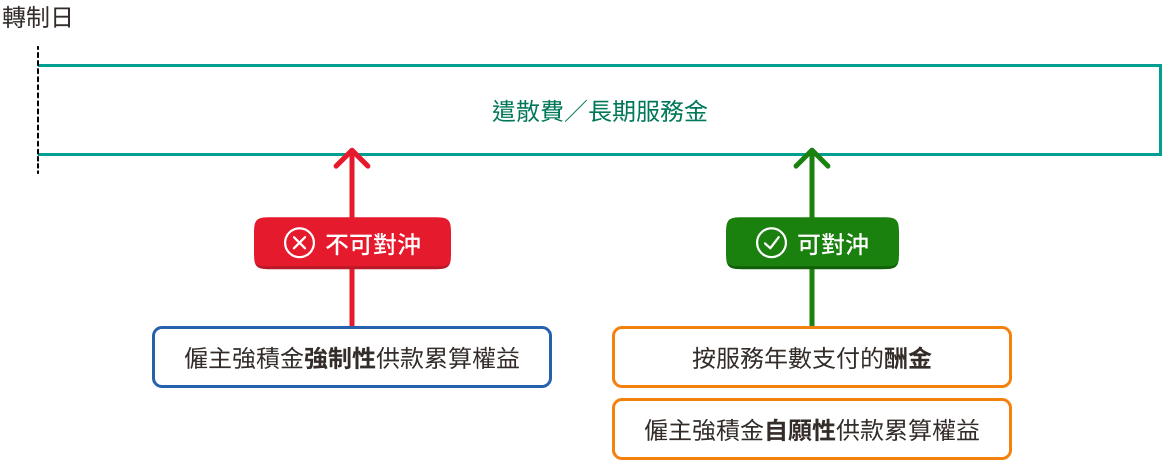

如僱員在轉制日前已在職,僱主不可使用其強積金強制性供款累算權益「對沖」僱員的遣散費/長期服務金轉制後部分,但可繼續使用其強積金供款累算權益(不論有關供款是在轉制日前、當日或之後作出,亦不論是強制性或自願性供款),「對沖」遣散費/長期服務金轉制前部分。

僱主強積金自願性供款累算權益及按僱員服務年數支付的酬金,在取消強積金「對沖」後,可繼續用作「對沖」遣散費/長期服務金轉制前及/或轉制後部分。

例子:

在轉制日或之後才開始受僱的僱員

如僱員在轉制日或之後入職,僱主不可使用其強積金強制性供款累算權益「對沖」遣散費/長期服務金。

僱主強積金自願性供款累算權益及按僱員服務年數支付的酬金,在取消強積金「對沖」後,可繼續用作「對沖」遣散費/長期服務金。

例子:

取消強積金「對沖」安排資助計劃要點:

僱主為每宗個案所需負擔的遣散費/長期服務金,每一年均有指定負擔比率。

就僱主每年遣散費/長期服務金支出總額,以50萬元為界線,分別就界線內及界線外的個案訂立僱主指定負擔比率/「封頂」金額。

遣散費/長期服務金累計總額在50萬元以內的個案,僱主在取消「對沖」後首9年就每宗個案所需負擔金額設「封頂」金額。如按指定負擔比率計算,僱主需負擔的款額超出「封頂」金額,僱主只需支付「封頂」金額,餘下的遣散費/長期服務金款額會由政府資助。

遣散費/長期服務金累計總額超逾50萬元的個案,僱主所需負擔的金額按指定負擔比率計算,不設「封頂」金額,餘下的遣散費/長期服務金款額會由政府資助。

由於接近九成中小微企每年的遣散費/長期服務金支出應不多於50萬元,中小微企能大多受惠於50萬元界線內每宗個案較高的資助。

增加早期的資助,初期訂立較低的「封頂」金額。僱主在首3年就每名僱員需負擔遣散費/長期服務金的「封頂」金額低至3000元。資助比率會在2025年資助期內逐步遞減,讓僱主逐漸適應政策轉變。

不具追溯力 只適用於在轉制日前已在職僱員

取消強積金「對沖」安排不具追溯力,如僱員在轉制日前已受僱,僱主仍可用其強積金供款累算權益(不論是轉制日前、當日或之後的供款,亦不論是強制性或自願性供款)「對沖」僱員的遣散費/長期服務金轉制前部分。

僱員的遣散費/長期服務金轉制前部分會以轉制日前最後一個月的月薪及當時的服務年資計算。

如僱員的遣散費/長期服務金轉制前部分及轉制後部分的總額超過390000元上限,超出的部分須從遣散費/長期服務金轉制後部分扣減。

個案是否屬50萬元界線內?

50萬元界線是指僱主在同一年度內累計須支付的遣散費或長期服務金轉制後部分的總額是否超過50萬元:

如何計算僱主在取消強積金「對沖」安排資助計劃下須負擔的遣散費/長期服務金款額?

如個案屬50萬元界線內,僱主負擔比率/金額:

表一

在取消強積金「對沖」後首9年,如按負擔比率計算的金額高過或等於「封頂」金額,僱主只需支付「封頂」金額,餘額由政府資助;如按負擔比率計算的金額低於「封頂」金額,僱主需支付按負擔比率計算的金額,餘額由政府資助。

在取消強積金「對沖」後的第10年至25年不再設「封頂」金額,僱主須負擔的遣散費/長期服務金轉制後部分的款額按相應年份的負擔比率計算,餘額由政府資助。

資助計劃會按僱主同一年度內累計支付所有僱員的遣散費或長服金轉制後部分,以50萬元為界線,劃分不同的僱主負擔比率,負擔比率以外的餘額由政府資助。在50萬元界線內的個案會獲較高資助。

如個案屬50萬元界線以外,僱主負擔比率:

表二

首3年的「封頂」金額低至3000元,參考例子如下:

超過50萬元的個案,只在取消強積金「對沖」後首12年有資助。

若個案的遣散費/長期服務金轉制後部分的款額橫跨50萬元界線,會按比例計算僱主的負擔比率/金額。例如,在取消強積金「對沖」安排後第3年,假設一名僱主在該年度內已支付12名僱員遣散費/長服金轉制後部分合共47萬元,現須支付第13名僱員遣散費/長服金轉制後部分為4萬元,當中3萬元會屬於50萬元界線以內,餘下1萬元則屬於界線以外。

屬於50萬元界線以內的3萬元遣散費/長服金,僱主的負擔比率/金額會按表一計算,而「封頂」金額按比例計算為2250元(即3000元 ×30000元 / 40000元)。

屬於50萬元界線以外的1萬元,僱主的負擔比率/金額則按表二計算,即5000元(10000元 × 50%)。

政府會以發還方式向僱主發放資助

僱主須依照《僱傭條例》規定先向僱員支付遣散費/長期服務金,然後向政府申請發還資助款額。僱主在遞交申請時應備齊所需證明文件,以便政府審批有關申請及盡快發放資助。

申請政府資助的資格

現時不受強積金制度或其他法定退休計劃涵蓋的僱員,並不受取消強積金「對沖」安排的影響,有關僱主將不符合資格申領政府資助。

公營機構/政府資助機構如已獲政府全數資助遣散費/長期服務金,將不符合資格申領政府資助。

政府已推出網上計算工具,協助僱主及僱員計算取消「對沖」後的遣散費及長服金、僱主可獲的資助款額,以及僱員的權益總和。想了解更多,可瀏覽取消「對沖」專題網站:https://www.op.labour.gov.hk/tc/main.html

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈